多肽行業分析報告

從天然提取到人工合成,多肽作為一類新藥,在臨床應用和生產制備上均顯示出獨特的優越性。首先在臨床上與重組蛋白藥、單抗藥類似,具有特異性強、療效好等優勢;其次,多肽藥物在生產制備方式上接近小分子化藥,具有純度高、質量可控且結構容易確定等特點,所以目前多肽治療已被認為是具有高選擇性,有效且相對安全的潛在療法。

雖然多肽藥物前景喜人,但是也具有一定的局限性,目前限制多肽藥物使用的問題隨著新技術的不斷開發,也逐漸解決了一些掣肘問題,為繼續進行多肽新藥研發提供了有力保障。

隨著對多肽研究的不斷深入以及生物醫學技術的不斷突破,我國在多肽藥物的研發,不僅僅局限在制劑層面的內卷,更從臨床需求出發、從差異化的角度進行布局研發,是全新的創新,是更高層次的創新。近年來我國肽類藥物創新領域出現了多功能肽、多肽偶聯藥物、高通量篩選技術等等。

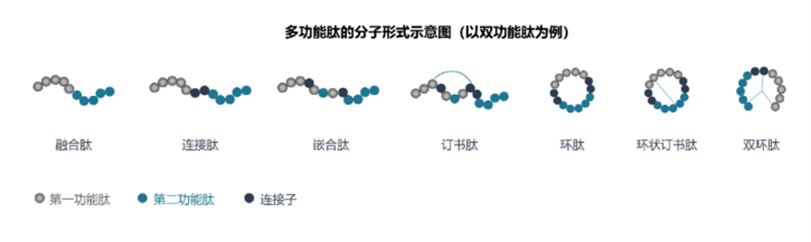

定義:多功能肽是將兩種或兩種以上多肽序列偶合,具有靶向多個靶點、具備多種藥理活性、形成不同機制間的協同增效和具備更好安全性的多肽分子。多功能肽根據分子類型可分為多功能融合肽、多功能連接肽、多功能嵌合肽、多功能訂書肽、多功能環肽、雙環肽等,如下圖所示:

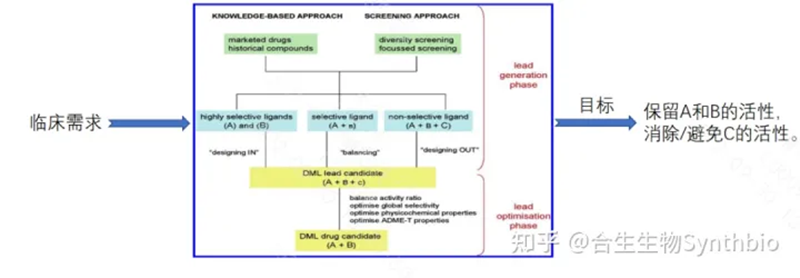

優勢:與單一的多肽相比,多功能肽因為可以同時作用不同的信號傳導機制,所以能夠使生物活性最大化,并表現出更平衡的PK特征,使得副作用最小化。而且相比單靶點藥物的單藥聯合用藥或多組分藥物,無復雜的藥物-藥物相互作用,也不會產生復雜的PK/PD行為,風險也更低,醫生、患者的依從性也會更好。對于一些發病機制比較復雜的疾病而言,比如代謝性疾病、免疫性疾病、心腦血管疾病等,多功能肽類藥物可能具有更好的療效。研發策略:多功能肽在雙功能肽的結構和成藥性特點的基礎上,其設計策略如下:首先,基于已有知識/經驗,設計一系列的起始化合物,然后根據這些起始化合物可能具有的高選擇性、中等選擇性(在第二個目標上具有低活性或無活性)或非選擇性(具有不期望的活性),按照高選擇性“設計入”、中等選擇性的“平衡”改造、非選擇性的“設計出”的策略,進行多輪的篩選,最終實現平衡活性比,優化選擇性,優化理化性質,特別是優化吸附、分布、代謝、排泄和毒性(ADME-T)。

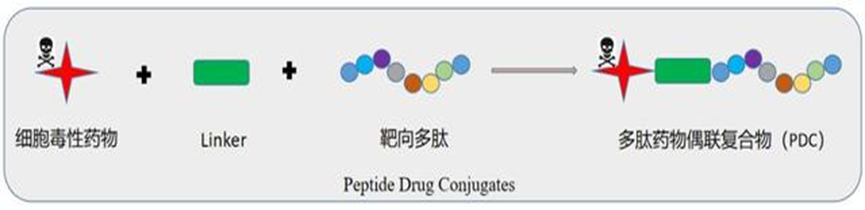

目前,全球已有約24個多功能肽類藥物進入臨床階段,其中含有2個已上市藥物,包括Eli Lilly禮來的Tirzepatide(替西帕肽,是首個同時也是目前唯一一個FDA批準的GIP/GLP-1雙受體激動劑)和Apellis的Pegcetacoplan (APL-2,一種靶向近端補體蛋白C3家族的聚乙二醇化環狀雙功能連接肽,可特異性地結合C3和C3b補體,抑制血管內和血管外溶血)。 據統計顯示,全球多功能肽類藥物主要集中在糖尿病、肥胖和NASH(非酒精性脂肪性肝炎),適應癥選擇競爭也日趨激烈。所以,國際國內藥企想在多功能肽領域占據一席之地,需獨辟蹊徑,從差異化角度布局藥物研發,將多功能肽向不同治療領域推進,據了解國內南京安吉生物也在布局多功能多肽新藥研發。定義:多肽偶聯藥物(PDC)一般是由靶向肽、細胞毒性藥物和連接子(Linker)三部分構成,是將靶向肽作為靶向給藥載體,與毒性藥物分子共價偶聯,增強藥物的靶向性,其中連接子的選擇對于PDC藥物能否穩定達到靶向部位具有重要的影響。

優勢:多肽偶聯藥物PDC與與ADC相似的結構,是一種新型的偶聯藥物,但是與ADC相比,它們易于合成,并提供明確且具有成本效益的靶向治療。結構修飾可以很容易地引入,支持合理的藥物設計,以提高生物利用度、結合親和力和穩定性。脂質/脂肪酸的摻入增強了肽的親脂性,從而可以通過調節腫瘤滲透和細胞攝取來調整半衰期和生物利用度。多肽也適用于組合藥物發現,并支持候選結構的體外高通量篩選,以便識別具有最佳藥效學特性的多肽。此外,肽具有較低的固有免疫原性。具有提高化療藥物的療效,克服化療藥物的循環半衰期短和脫靶副作用等優勢。

研發策略:選多肽偶聯藥物(PDC)中的靶向多肽種類較多,主時要分為兩大類,分別為細胞靶向肽和細胞穿透肽。擇連接體(Linker)是為了允許足夠的循環時間,使藥物到達其目標細胞。因此,PDC應足夠穩定,使肽、連接物和藥物在到達靶細胞之前不會被裂解或代謝,并使足夠濃度的PDC到達靶細胞,從而提高藥物殺滅腫瘤的效果。

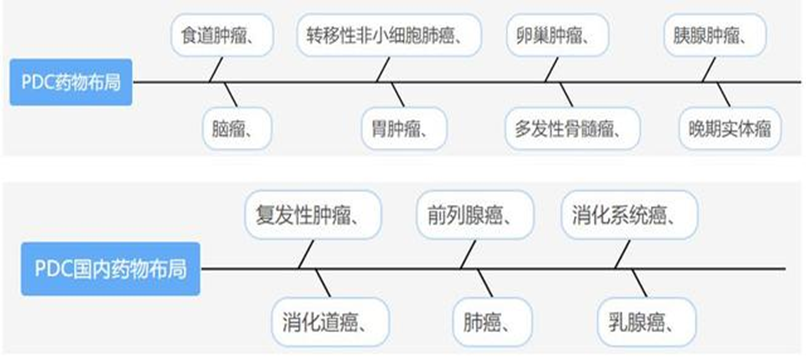

目前已上市的PDC藥物有2款,第一款是于2017年在歐盟上市的Lutathera ,它是Lu-177標記的一種生長抑素類似物,屬于新興的肽受體放射性核素療法(PRRT),通過與一種稱為生長激素抑制素受體的細胞結合而起作用,該生長抑素受體可能存在于某些腫瘤上。在與受體結合之后,藥物進入細胞,釋放輻射來損傷腫瘤細胞。第二款是2021年2月26日于美國獲得FDA加速批準上市的Pepaxto(melphalan flufenamide,也被稱為melflufen),是由專注于難治性血液病靶向治療的制藥公司Oncopeptides開發的多肽偶聯藥物,一經上市便引發了一波PDC藥物的關注熱潮。不過,需要注意的是此款藥物于近日(2022年12月7日)黯然收場,因為在名為Ocean-3的Ⅲ期臨床試驗中,治療組無進展生存期和客觀緩解率雖優于泊馬度胺,但是在生存期上,Pepatxo表現卻不如泊馬度胺。這也從側面警示我們,PDC藥物的潛在優勢,還只是基于理論基礎,現實情況的復雜程度遠非我們想象,想要真正做到萬物皆可偶聯,仍任重而道遠。 國際上目前有超過7款產品進入臨床,進展較快的公司有Oncopeptides、Bicycle Therapeutics、Cybrexa Therapeutics、Peptidream等。據了解,國內也有多家醫藥企業在布局研發PDC相關產品,包括南京安吉生物、蘇州天馬醫藥集團天吉生物、盛諾基、同宜醫藥、泰爾康、主流生物、中晟全肽等。 全球代表性的在研PDC適應癥與國內略有差異,但是種類繁多,未來市場規模龐大,行業發展前景廣闊。除此之外,隨著對偶聯藥物的深入研究,新型偶聯藥物類型不斷涌現,比如PRC(多肽-放射性核素偶聯物)、POC(多肽-核酸藥物偶聯物)、PAC(多肽抗體偶聯物)等。

定義:細胞穿膜肽(cell penetrating peptides,CPPs),是一類由通常不多于30個氨基酸殘基組成的,能夠直接穿過細胞膜進入細胞的多肽。其氨基酸序列通常是帶有正電荷的長短不等的多肽片段,其中富含精氨酸、賴氨酸等堿性氨基酸殘基,二級結構皆具有α-螺旋的空間構象。優勢:細胞穿膜肽的重要特點是可以攜帶多種不同大小和性質的生物活性物質進入細胞,包括小分子化合物、染料、多肽、多肽核酸(peptide nucleo acid, PNA)、蛋白質、質粒DNA、siRNA、200nm的脂質體、噬菌體顆粒和超順磁性粒子等,為其成為靶向藥物的良好載體提供了可能。而且相比于其他非天然的化學分子,CPPs具有生物相容性佳、對細胞造成的毒性小、無細胞類型的限制、完成入胞轉運后可降解,并能與生物活性蛋白直接融合重組表達等優點。研發策略:細胞穿膜肽因其能夠攜帶多肽、蛋白質、核酸等進入細胞內部,所以成為以胞內分子為靶標的藥物遞送技術發展的重要工具,并為靶向治療提供了新的研究思路。隨著醫療技術的不斷發展,細胞穿膜肽在疾病診斷、新藥研發和提高藥物療效領域具有良好的應用前景。

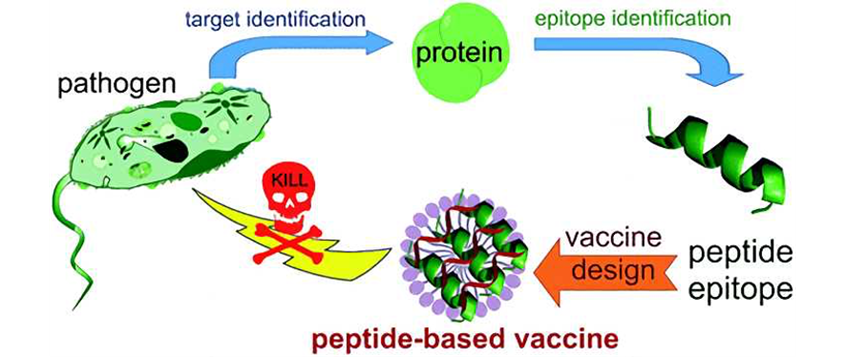

定義:多肽疫苗是按照病原體抗原基因中已知或預測的某段抗原表位的氨基酸序列,通過化學多肽合成技術制備的疫苗。多肽疫苗原理示意見下圖 (來源:creative biolab)

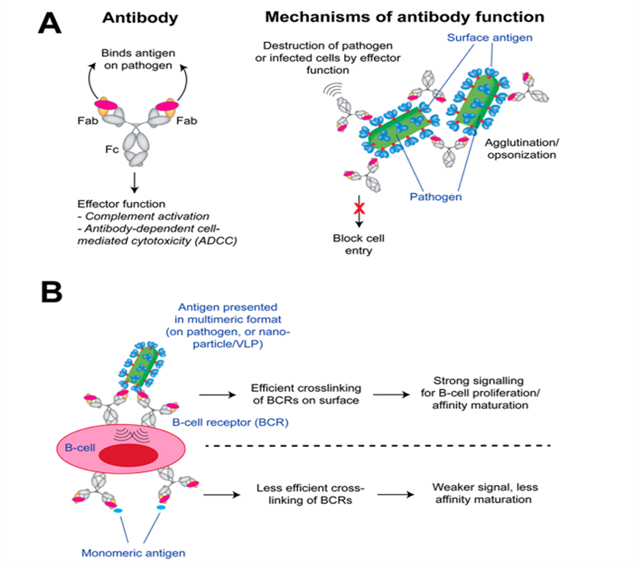

優勢:多肽疫苗具有抗病毒、抗腫瘤、抗細菌、抗寄生蟲感染等功能。相較于傳統疫苗可能存在毒力回升或滅活不全的問題,尤其是有些還不能通過體外培養方式獲得足夠量抗原的微生物病原體,或者雖能進行體外培養,但這些病原體有潛在致病性和免疫病理作用等存在安全性與有效性的隱患,多肽疫苗因為完全是合成的,所以不存在上述問題。此外,多肽疫苗還具有成本價廉、安全、特異性強、容易保存和應用的優點,越來越受到業界重視。但也因其免疫原性差、功效低以及半衰期短等不足影響了免疫效果。研發策略:多肽作為體內引起效應細胞免疫應答形成的免疫原,可引起B細胞、T細胞應答機制,具體如下:由病原多肽引起的B細胞應答機制如下圖所示。抗體的親和力能結合微生物病原體抗原。在抗體結構中,Fab區負責結合抗原或病原體,而Fc區負責效應功能,能與B細胞受體(BCR)產生交聯,當該交聯處發出強烈的信號時,B細胞會受刺激加速成熟,尤其是當抗原呈遞時能更有效地刺激B細胞成熟。(來源:Chemical Reviews)

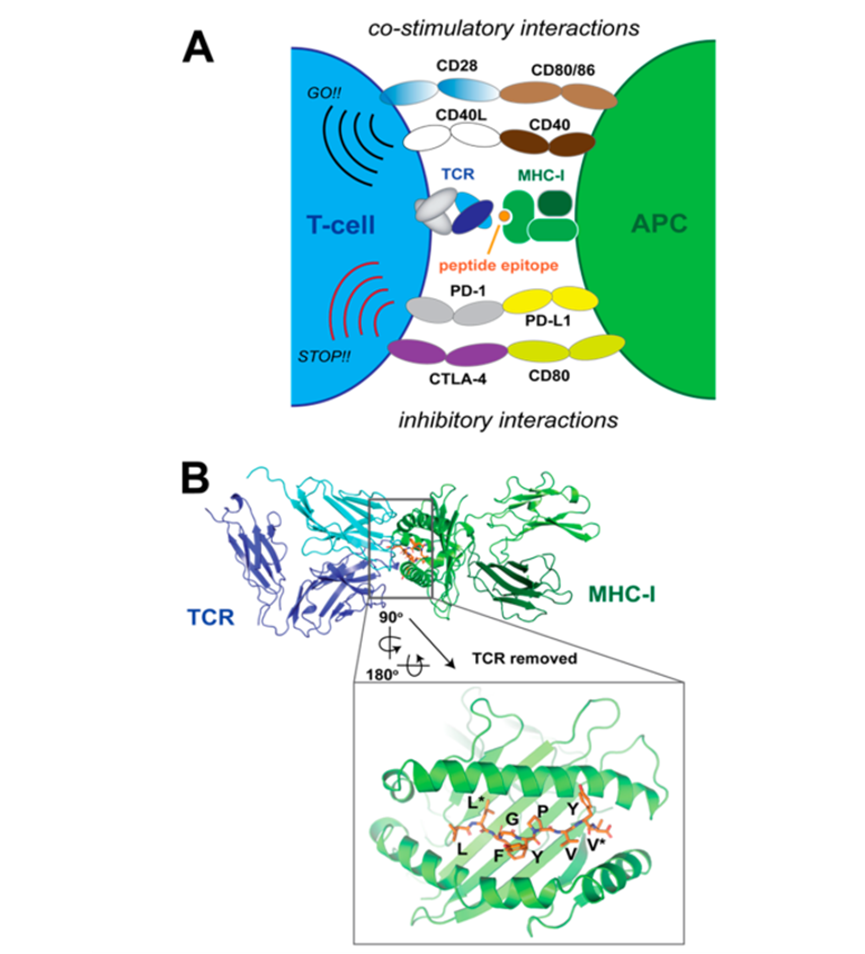

病原多肽引起的T細胞應答機制如下圖所示,T細胞的表位特異性由T細胞受體(TCR)介導,TCR能結合于I類或II類MHC(主要組織相容性復合體)上的“肽結合溝”處,而MHC又位于抗原呈遞細胞(APC)上。當抗原被APC內化和蛋白水解后,形成短肽(I類MHC長度為8-11個殘基,II類MHC長度為11-30個殘基)加載到MHC上并呈現在APC表面。T細胞/APC聯結處的多種蛋白能協調和編排T細胞的克隆。(A圖:MHC和TCR間發生作用;B圖:肽表位和I類MHC結合示意 來源:Chemical Reviews )

多肽疫苗是目前疫苗研究的重要方向,已經針對艾滋病病毒、丙肝病毒、腫瘤細胞以及近年來的新冠病毒的多肽疫苗進行了研發。據不完全統計,全球已上市的多肽疫苗共58種(截至2022年4月25日),已然取得了良好的成績,不過仍有許多問題需要進一步優化或解決,包括表位的優化選擇、表位優化連接、合適的佐劑研發和載體應用等。國內進行多肽疫苗研發的公司有翰宇藥業、前沿生物、康樂衛士等。

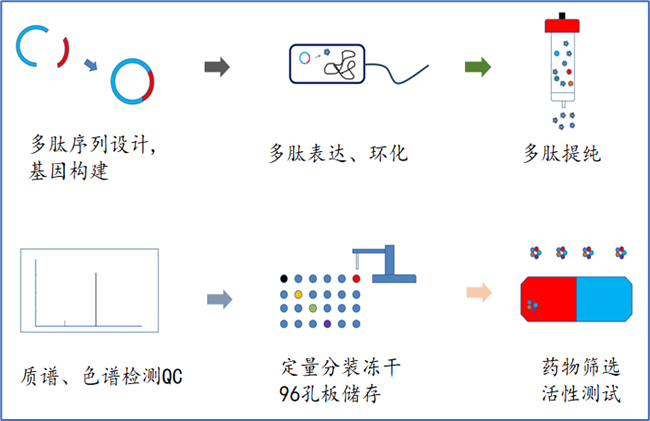

定義:指在傳統藥物篩選方法的基礎上,綜合應用多種先進的技術成果、制造工藝,改善藥物發現的方式方法和理論模式。優勢:高通量藥物篩選技術以藥物與靶分子或靶細胞之間的作用機理為依據進行生物活性分析,通過整合計算機控制、自動化操作、平行多道檢測和數據采集處理等各個步驟,達到微量、快速、靈敏、準確的目標,是當代新藥發現技術的重大進步。它大大縮短了多肽新藥研發周期,降低了研發成本,進一步促進多肽藥物研發進程。案例:比如湖南中晟全肽的高通量篩選技術,利用多肽信息壓縮技術(Peptide Information Compression Technology,PICT),即將多個多肽的信息集成進一個多肽,從而實現以相對較小的庫容包含較大的多肽信息量,其構建的各種多肽全庫,可大幅降低構建肽庫和篩選新藥的成本,大大提高建庫效率。以五肽全庫為例,可為多肽藥物研發提供一個包含近5億個多肽信息的寶貴“種子庫”,解決全球多肽新藥研發中發現先導化合物的核心技術瓶頸,顯著縮短多肽藥物研發周期,降低研發成本。該技術由中晟全肽獨家發明,并已經獲得國際專利授權。(圖片來源:中晟全肽官網)

再比如,南京安吉生物的高通量全新靶點與微肽發現技術,是基于自研算法精準預測,快速批量發掘發現全新人類內源性微肽及其結合蛋白,發現全新藥物靶標,并設計產生“first-in-class”的多肽藥物分子,推進臨床前研究。該項技術是南京安吉生物獨家擁有,也是目前全球唯一的高通量全新微肽發現技術。(圖片來源:南京安吉生物官網)

此外,還包括噬菌體展示、內含肽介導的肽和蛋白質的環化、mRNA展示等技術。涉及的公司主要有PeptiDream、Bicycle Therapeutics、中晟全肽、安吉生物等。

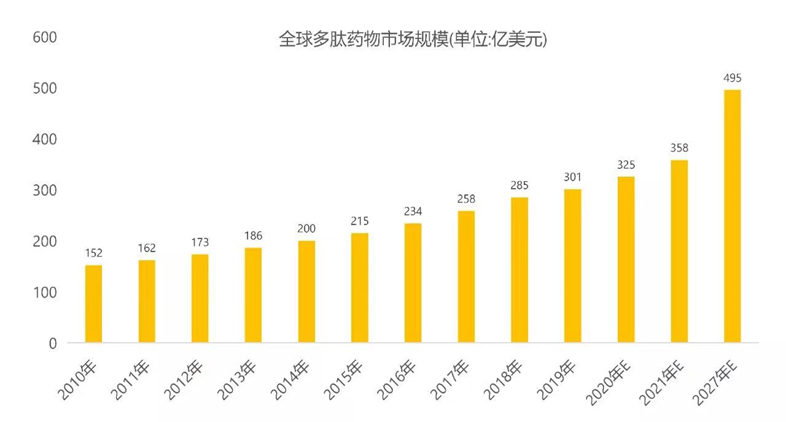

根據QYResearch統計:全球多肽藥物市場規模在2010年約為152億美元,到2018年已達到285億美元,復合年均增長率為8.17%。據估計,多肽藥物市場規模的增速約為全球藥物市場規模整體增速的2倍,預計未來多肽藥物市場將以7.9%的年均復合增長率增長,在2027年市場規模達到495億美元水平。

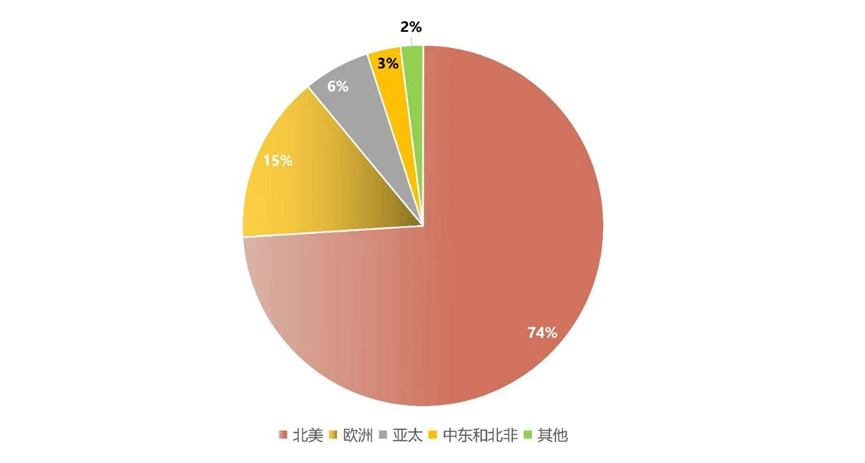

而在全球市場區域分布方面,據Reseach Nester統計,美國是多肽藥物最主要的市場,占比74%,其次是歐洲占比15%。預計亞洲地區未來將是多肽藥物市場增長最快的地區,因為亞太地區具有龐大的患者群體、不斷增長的臨床需求以及對創新治療的日益關注,將推動亞太地區多肽治療市場的快速增長。

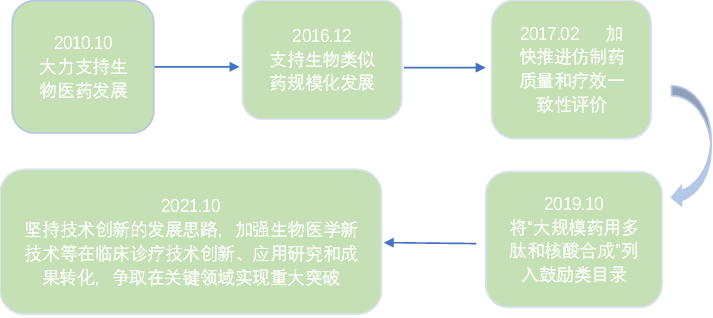

自2010年以來,我國國務院、衛健委、食藥監局(CFDA)、發改委等多個部門發布了生物醫藥發展的有關政策,全力支持和鼓勵生物醫藥的發展。在2019年10月,國家發改委還將“大規模藥用多肽和核酸合成”、“純化技術開發和應用”、“藥物生產過程中的膜分離、超臨界萃取、新型結晶、手性合成、酶促合成、連續反應、系統控制等技術開發與應用”列入鼓勵類目錄。2021年10月,國家衛健委更是提出堅持技術創新的發展思路,加強臨床診療技術創新、應用研究和成果轉化,特別是再生醫學、精準醫療、生物醫學新技術等前沿熱點領域的研究,爭取在關鍵領域實現重大突破。除了國家大力支持,地方政府也鼓勵肽類藥物行業的發展。比如2018年12月,江蘇省出臺《關于推動生物醫藥產業高質量發展的意見》中提出,重點發展治療性抗體、新型疫苗核酸藥物、多肽藥物、蛋白質和基因工程藥物,突破生物技術藥下游技術瓶頸,加快產業化進程并快速形成規模,成為江蘇省生物醫藥產業創新發展的新引擎。為了響應國家和政府的號召,多肽藥物研發能夠成為當下的熱點,也是順勢而為。

中國是一個制藥大國,但是很多藥企在多肽藥物領域以原料藥和仿制藥為主。近年來,隨著多肽藥物研發熱情日趨火熱,很多本土制藥企業也在從傳統仿制藥企向創新藥企轉型,持續不斷的突破,深入布局。

中國多肽行業起步較北美等發達國家晚,且國內從事多肽藥物研發生產的企業數量雖多,但規模小、市場集中度低,同業競爭異常激烈。近年來,隨著國內加大對多肽藥物的研發投入,以諾華制藥、美國賽生、瑞士輝凌和默克雪蘭諾等為代表的外資企業,雖然依舊占據主導地位,但本土的翰宇藥業、中肽生化、雙成藥業、安吉生物、天吉生物、中晟全肽等以多肽藥物研發為特色的企業也正在緩慢崛起。

根據弗若斯特沙利文的資料,截至2020年底,全球市場約有80種獲批肽類藥物,約440種處于進行中的臨床試驗,另有400-600種正在進行臨床前研究。在肽類藥物研究如火如荼的當下,雖然中國的多肽行業起步晚,但是中國的肽類藥物市場規模也從2016年的63億美元上升至2020年的85億美元,年復合增速達到了8%,增速較快,遠超全球。從占比角度分析,近年來我國肽類藥物在全球范圍內的占比呈現波動上升趨勢,從2016年的11.1%波動上升至2020年的13.5%,可見國內對多肽類藥物研發的重視程度非同一般,并逐漸加大此賽道的布局。預計中國的肽類藥物市場由2020年的85億美元增至2025年的182億美元,復合年增長率為16.3%,并進一步增至2030年的328億美元,2025年至2030年的復合年增長率為12.5%,反映了中國多肽市場廣闊的市場前景。

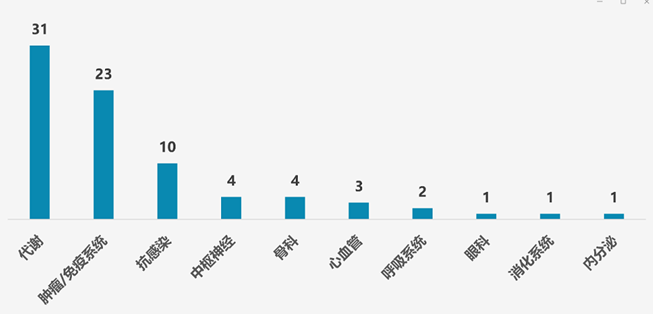

隨著全球多肽藥物的快速發展,國內多肽藥物研發也在穩步前進。據不完全統計,目前我國在研的多肽創新藥約有80項,其中代謝領域項目最多,有31項;腫瘤/免疫系統領域位居第二,共有23項;其次為抗感染領域,共有10項;其它領域還包括中樞神經、骨科、心血管、呼吸系統、眼科、消化系統和內分泌等,多肽創新藥項目分別為4項、4項、3項、2項、1項、1項和1項。

我國在研多肽創新藥所處治療領域情況(不完全統計)

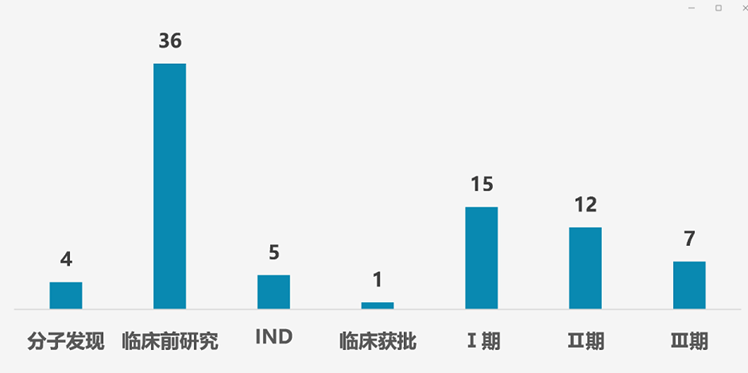

其中大部分多肽創新藥項目還處在臨床前研究階段(包括分子發現),達到40項,占總數的50%;處于Ⅰ期、Ⅱ期和Ⅲ期臨床的分別有15項、12項和7項;還有5項處于IND申請階段,臨床獲批的有1項。

我國多肽在研多肽創新藥臨床階段情況(不完全統計)

可見,國內多肽新藥研發也在不斷的穩步前進與持續突破,所研究領域覆蓋了大部分疾病,尤其代謝領域、腫瘤/免疫領域、抗感染等慢性疾病領域,既趕上了多肽新藥研發的浪潮,又符合當前中國人口老齡化的實際需求。

∷

∷